みなさんこんにちは!

2歳の娘を育てる一児の母ぽんくらです。

先日夫との会話で、こんなシーンがありました。

え?学資保険?しっかり貯金できれば、必要ないんじゃない?

なるほど、それもひとつの方法だなと思った出来事でした。

私の両親は学資保険で、大学に行くための資金を用意してくれたそうです。

友達に聞いても、やっている人はほぼいません。

言われてみれば、学資保険の制度を詳しく知らないなと思い、今回は学資保険について調べてみました!

そもそも教育費ってどれくらいかかる?

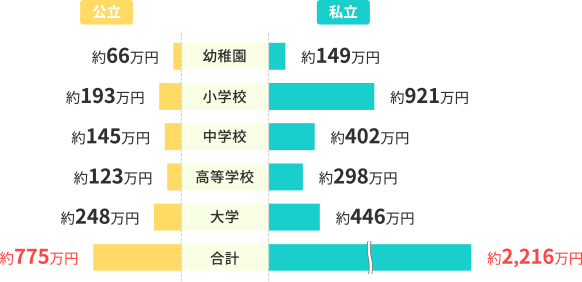

教育費用は進路や学校の種類、地域によって大きく異なりますが、全て国公立の場合、幼稚園から大学卒業までにかかる費用は約770万円!すべて私立の場合は約2,200万円かかるそうです。

(引用:子育て費用はいくら?【公立・私立】幼稚園から大学卒業までの教育費用 | 保険テラス)

予想を遥かに上回る金額でびっくり…。

これは今から計画的に、お金をためないといけないということが分かりました。

ますます学資保険が気になります。

学資保険とは?

学資保険とは簡単に説明すると、子どもの教育資金の準備を目的とした貯蓄型の保険のこと。

毎月決まった額の保険料を払い、子どもの成長にあわせた進学準備金や満期学資金を受け取ることができます。

契約内容やプランによっては、教育資金・満期保険金が支払う保険料の総額よりも多く受け取れる場合も。

また一般的に保障を手厚くすれば、支払う保険料は高くなります。

高い金額を支払って保証を手厚くするか、保険料が少額で保証はそこそこか。

迷うところですね。

学資保険のメリット

私が調べたところ、学資保険のメリットは下記の4つだと思います。

①教育資金を計画的に準備できる

学資保険は契約時に祝金や満期保険金の受取額を決めて、毎月決まった保険料を支払います。

一般的に途中で解約すると払った保険料の合計よりも、解約返戻金(解約時に戻ってくるお金)が少なくなってしまうため、かなり損です。

そのため気軽に解約はしづらく、頑張って続けようという気持ちになります。

銀行の預金は融通が効いて、つい使い過ぎてしまう人や貯金が苦手な人によさそうですね。

つまり大切な教育資金を、確実に準備することができるのは大きなメリットです!

②万が一のときも安心

契約者である親に万が一のことがあっても、教育資金を準備できるというのも学資保険のメリット。

ほとんどの学資保険は、契約者が死亡または保険会社所定の高度障害状態になってしまった場合、以後の保険料の払込みが免除される特約(保険料払込免除)があります。

保険料の払い込みは免除され、満期保険金や祝い金が予定通り受け取れるのはいいですね。

③生命保険料控除が受けられる

地味に嬉しいのが、生命保険料控除が受けられること。

生命保険料控除により、所得税や住民税の金額が少なくなります。

控除枠の上限は所得税が40,000円、住民税が28,000円です。

契約者の年収や配偶者が専業主婦かどうかで、手元に戻る金額は変わりますが、少額でも戻ってくるのはありがたいなと思います。

学資保険のデメリット

学資保険はメリットもあれば、デメリットもあります。学資保険のデメリットを2点まとめました。

①自由に引き出せない

学資保険は貯金のように、必要なとき自由に引き出せません。

保険会社や商品により若干異なりますが、だいたい18歳や22歳など、被保険者(子ども)の年齢で満期を迎えると保険を受け取れる仕組みです。

途中解約は可能ですが、場合によっては元本割れのリスクがあります。

②元本割れのリスクがある

家計収入の低下などで途中解約せざるを得なくなる場合、元本割れのリスクがある点も学資保険のデメリット。

学資保険は基本、満期になるまで解約しないことを前提に契約する商品です。

途中で解約の場合は解約返戻金が支払われますが、それまでに払込んだ保険料総額を下回る金額となる可能性があります。

また保険料を払込んだ期間が短いほど、解約返戻金が今まで振り込んだ保険料の総額を下回るリスクが高まります。

学資保険はどこがいい?

今回は私が気になっていた、「JAのこども共済」「学資金準備スクエア」「明治安田生命つみたて学資」の3つを比較してみたいと思います。

①こども共済

こども共済は、JA共済が提供する学資保険です。なんと64年の歴史と、約164万件の契約実績があるんだとか!学資保険の老舗ですね。

JAこども共済は、「中学校プラン」「高校プラン」「大学プラン」の3つのプランから選べます。高い貯蓄性と保障がバランスよく備わっていて、効率的に資金準備できるそうです。

また保障内容が充実している点も強み。掛け金に応じて学資金を受け取れる以外に、医療保障を受けることができます。

JA医療共済とのセットプランにした場合、日常生活やスポーツ中の事故で特定のケガをしても、日帰り入院から保障されるのはいいですね!

さらに75歳まで契約できるそうで、お孫さんの学費に備えたい人にもおすすめできそうです。

こども共済:https://shiryo.ja-kyosai.or.jp/kodomo/lp01.html

②学資金準備スクエア

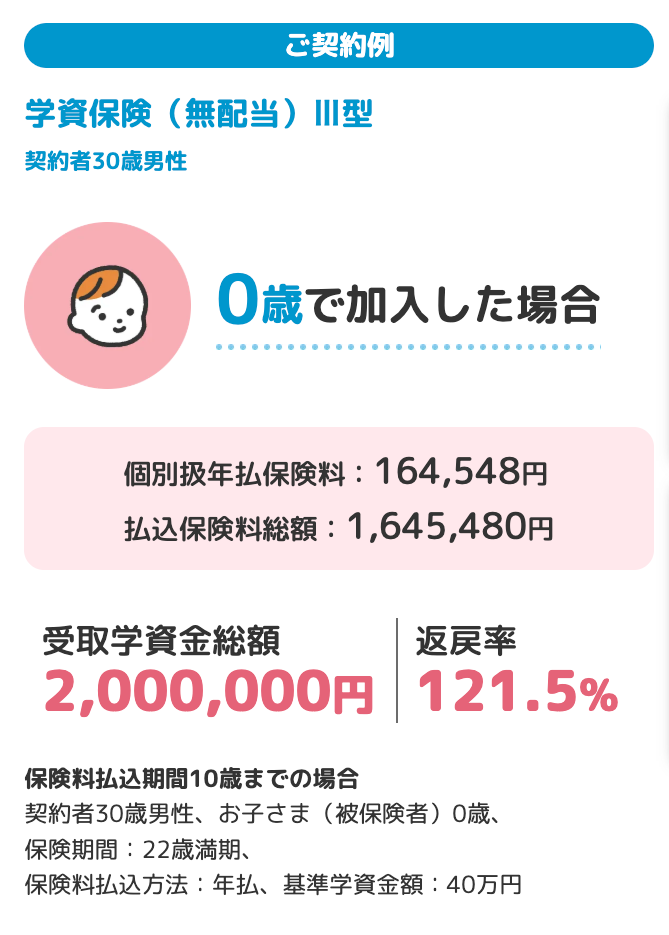

学資金準備スクエアは、ソニー生命が提供する学資保険です。

なんと返戻率121.5%で、貯蓄性がなんといっても魅力。

よく選ばれている学資保険(無配当)Ⅲ型のプラン、0歳で加入した場合のシミュレーションを見ると…

(引用:学資金準備スクエア)

払込保険料総額よりも、+354,520円多く受け取れることが分かります!

返戻率で選ぶなら、ソニー生命の学資金準備スクエアがよさそうです。

学資金準備スクエア:https://www.sonylife.co.jp/gakushiplan-camp/

③明治安田生命つみたて学資

明治安田生命つみたて学資は、大学入学の資金をしっかり準備したい人に向いています。

というのも、保険金を受け取れるタイミングは、大学入学の前年度から1年ごと。

それ以前の中学校・高校の入学時には、受け取れません。

そのため場合によっては費用負担のかかる、中学・高校の教育資金にも備えたい人には不向きです。

明治安田生命つみたて学資:https://www.meijiyasuda.co.jp/find2/light/list/tumitategakushi/index.html

学資保険以外の教育資金準備方法は?

調べたところNISAで教育資金を準備する人も。運用によってはリターンが大きく、資産を増やせる可能性があったり、途中で引きだせて利益がもらえたりする点はいいなと思いました。

しかしNISAは積み立て額を下回るリスクがあり、逆に学資保険は保険会社が倒産しない限りは安定しています。

私は安定して資金を増やしたい派なので、学資保険の方がよさそうです。

学資保険は早めに始めるのがおすすめ

今回調べてみて、私は学資保険を前向きに検討しようと思いました。年齢を重ねるほど運用できる期間が短くなるので、返戻率が下がる点を考えると早めに始めるのがよさそうです。

調べた3社のなかでは、払戻率の高いソニー生命の「学資金準備スクエア」が気になります。

だいぶ知識がついたので、子供の教育資金をどうするか、しっかり夫と話して決めようと思います!

そろそろ学資保険検討しなきゃね〜